- График работы:

- пн-пт 9:30-18:30.

- В период отчетности:

- пн-вс 00:00-23:59.

- Москва:

- (499)350-13-50

- Санкт-Петербург:

- (812)600-13-52

Аренда лицензий

Аренда лицензий

Виртуальный сервер

Виртуальный сервер

Виртуальный офис

Виртуальный офис

Переход на Linux

Переход на Linux

Аренда быстрого виртуального сервера

Аренда быстрого виртуального сервера

АКТУАЛЬНЫЕ НОВОСТИ

Допустимы ли беспроцентные займы между взаимозависимыми юрлицами?

Должен ли ИП на УСН подавать заявление о зачете страховых взносов для уменьшения налога (авансов)?

Соцвычеты в 2023 году и утвержденные изменения 2024 года

Договор ГПХ и трудовой договор — все различия в одной таблице

Взносы ИП за себя 2024: общие и льготные тарифы, фиксированные и дополнительные

Новые коды для НД по НДС с 1 июля и 1 октября 2023

Изменения в налоговом кодексе с 2023 по 389‑ФЗ и 427‑ФЗ

Новое по СЗВ-М

Новое по СЗВ-М: сроки сдачи, штрафы, выдача на руки сотрудникам и другие изменения 2017 года

| |

|

Сроки сдачи СЗВ-М в 2017 году и штрафы

Сдавать ежемесячный отчет СЗВ-М нужно будет не позднее 15-го числа месяца, следующего за отчетным периодом. Таковым является месяц, следовательно, в отчет надо включать данные за прошедший месяц.

Сроки сдачи отчета СЗВ-М в 2017 году

- Январь 2017 — не позднее 15 февраля

- Февраль 2017 — не позднее 15 марта

- Март 2017 — не позднее 17 апреля (поскольку 15 и 16 число – это выходные)

- Апрель 2017 — не позднее 15 мая

- Май 2017 — не позднее 15 июня

- Июнь 2017 — не позднее 17 июля (поскольку 15 и 16 число это выходные)

- Июль 2017 — не позднее 15 августа

- Август 2017 — не позднее 15 сентября

- Сентябрь 2017 — не позднее 16 октября (поскольку 15 число – это воскресенье)

- Октябрь 2017 — не позднее 15 ноября

- Ноябрь 2017 — не позднее 15 декабря

- Декабрь 2017 — не позднее 15 января 2018 года

Штрафы за несвоевременную сдачу или ошибки в отчете СЗВ-М

Опаздывать с отчетом не стоит — Пенсионный фонд сразу выпишет штраф. Размер взыскания зависит от числа работников в несвоевременно сданном отчете. За каждого человека – 500 рублей.

Если сведения по работнику представлены с ошибками или забыли указать в отчете ряд сотрудников, важно успеть сдать СЗВ-М с типом «дополняющая» до окончания отчетной компании, иначе будет выписан штраф в размере 500 рублей за каждого сотрудника из «дополняющего» отчета.

ВАЖНО! С 1 января 2017 года изменился срок устранения ошибок в отчете СЗВ-М, в течение которого к страхователям не могут быть применены никакие санкции — он составляет 5 рабочих дней со дня получения от органа ПФР уведомления об ошибке.

Кроме этого, с 2017 года введен новый штраф за нарушение порядка представления сведений – 1000 рублей (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). То есть, если в 2017 году нарушить способ сдачи СЗВ-М и представить вместо электронного файла бумажный отчет, то проверяющие из ПФР могут дополнительно оштрафовать организацию или ИП. В 2016 году подобного штрафа вообще не было.

В какой программе заполнить СЗВ-М и сдать в электронном виде?

Заполнить отчет СЗВ-М «с нуля» можно в программах «СБиС++ Электронная отчетность», 1С: Бухгалтерия 8 или в любой программе-«набивалке», предлагаемой ПФР.

Для отправки СЗВ-М в электронном виде с электронной подписью юридического лица необходимо являться абонентом электронного документооборота (ЭДО) с ПФР. Для этого потребуется заключить соглашение с ПФР, получить сертификат ЭЦП, приобрести программу для отправки отчетности, например, подключиться к системам «СБиС++ Электронная отчетность» или «1С: Отчетность».

Нужно ли подавать нулевые сведения СЗВ-М?

Согласно новостной информации от 03.08.2016, опубликованной на сайте Отделения ПФР по Санкт-Петербургу и Ленинградской области, «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять нет необходимости.

Ежемесячную отчетность не представляют в следующих случаях:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор);

- на председателя кооператива и товарищества, избранного на должность общим собранием без оформления трудового или гражданско-правового договора.

В каких случаях и какие работники включаются в ежемесячную отчетность СЗВ-М

Указанные сведения представляются о каждом работнике, с которым в отчетном периоде заключен один из следующих договоров:

- трудовой договор

- гражданско-правовой договор, предметом которого является выполнение работ, оказание услуг

- договор авторского заказа

- договор об отчуждении исключительного права на произведения науки, литературы, искусства

- издательский лицензионный договор

- лицензионный договор о предоставлении права использования произведений науки, литературы, искусства

Работодатель обязан представлять информацию обо всех сотрудниках, работающих по трудовому или по соответствующему гражданско-правовому договору, в том числе, на руководителей организаций, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества.

В случае осуществления работы на основании трудового договора ежемесячная отчетность должна быть представлена на всех сотрудников, состоящих в трудовых отношениях, независимо от фактических выплат и иных вознаграждений в их пользу, за отчетный период, а также вне зависимости от начисления и уплаты страховых взносов.

В отношении лиц, работающих по гражданско-правовым договорам, ежемесячная отчетность представляется только при условии заключения договоров, на вознаграждения по которым начисляются страховые взносы.

Если организация не ведет финансово-хозяйственной деятельности, но при этом в ней есть работники, с которыми действуют трудовые или гражданско-правовые договоры (то есть, работники не уволены), на них должна быть представлена ежемесячная отчетность.

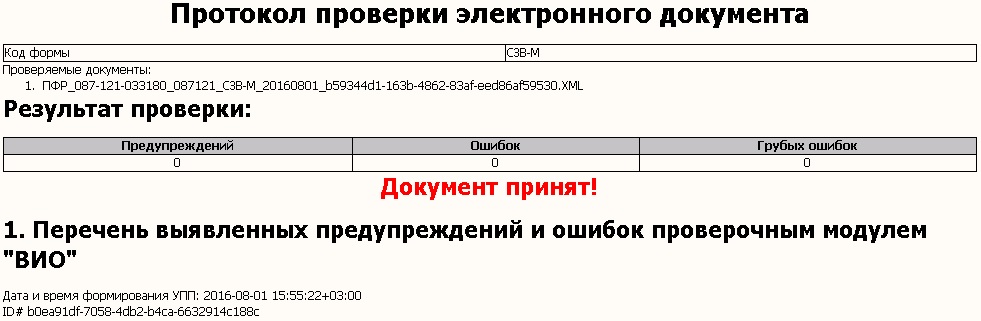

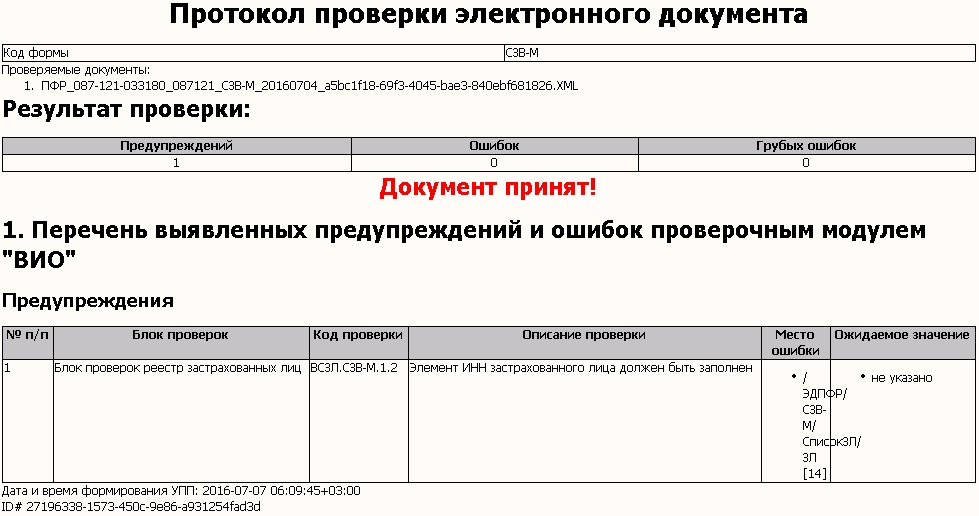

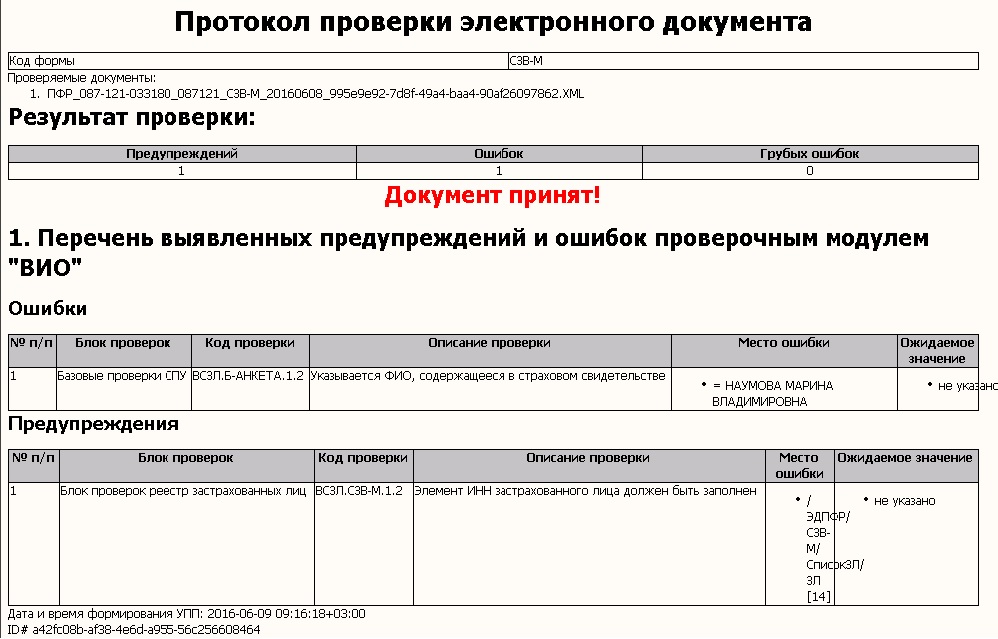

Как читать протоколы от ПФР по СЗВ-М и как реагировать?

Отрицательный протокол

Проверочный модуль ПФР отсеивает отчеты на стадии неглубокой проверки:

-

- при некорректности ЭЦП

- из-за ошибок в регистрационном номере, наименовании, ИНН, КПП страхователя (превышение количества цифр, названия не на русском (латинском) языке)

- при несоответствии документа формату представления. Это значит, что имя файла имеет неправильную структуру или электронный документ создан не в кодировке UTF-8. Такое возможно, если не обновлен релиз учетной программы, или выбран для отправки не тот файл.

- при повторном получении формы по типу «исходная», если одна «исходная» форма за данный период уже принята

В таких случаях страхователю направляется протокол с формулировкой «Документ не принят!». В первых трех случаях необходимо отправить новую СЗВ-М с типом «исходная» без ошибок, в последнем – определить характер ошибки и отправить отчет с другим признаком.

Положительный протокол. Корректировок не требуется

Положительный протокол. Есть рекомендации (предупреждения) по заполнению. Корректировок не требуется

Положительный протокол. Есть ошибки — обязательно к исправлению! Направьте «дополняющую» форму

Копии СЗВ-М сотрудникам надо выдавать в обязательном порядке. Однако, если этого не сделать, то компанию не оштрафуют

Выдача копий СЗВ-М сотрудникам предусмотрена Федеральным законом от 01.04.1996 № 27-ФЗ. А именно, бесплатно надо выдавать копию сведений:

- каждому застрахованному лицу (сотруднику), работающему в компании по трудовому или гражданско-правовому договору, на выплаты по которому начисляются страховые взносы (ст. 15 закона № 27-ФЗ);

- увольняющемуся сотруднику (ст. 11 закона № 27-ФЗ);

- сотруднику, выходящему на пенсию (ст. 11 закона № 27-ФЗ).

Выдавать СЗВ-М надо не позднее срока сдачи сведений в ПФР, т. е. до 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 4 закона № 27-ФЗ). Но здесь есть три исключения. Предусмотрен следующий срок выдачи копий СЗВ-М сотрудникам:

- выходящим на пенсию — в течение 10 календарных дней с даты заявления о предоставлении документов для оформления пенсии;

- увольняющимся — в день увольнения;

- работающим по договору подряда — в последний день действия гражданско-правового договора.

Срок выдачи копий СЗВ-М сотрудникам

| Кому выдается копия СЗВ-М | Срок выдачи |

| Сотрудники, работающие по трудовым договорам | 15-е число месяца, следующего за отчетным |

| Сотрудники, выходящие на пенсию | В течение 10 календарных дней с даты заявления о предоставлении документа |

| Увольняющиеся сотрудники | День увольнения |

| Сотрудникам, работающим по гражданско-правовым договорам | Последний день действия договора |

Копию полного отчета СЗВ-М с данными обо всех работниках выдавать не следует, так как это персональные данные, являющиеся тайной и не подлежащие разглашению (ст. 7 Федерального закона от 27.07.2006 № 152-ФЗ). Для каждого сотрудника надо подготовить в учетной программе отдельный лист только со сведениями о нем. То есть в таблице формы за отчетный месяц под порядковым № 1 будет заполнена только одна строка – в отношении одного конкретного работника.

Штрафов за то, что сотрудникам не были выданы копии СЗВ-М законом не предусмотрено. У работодателя нет такой обязанности. Однако, если сотруднику все же нужны эти документы, он может обратиться с жалобой в трудовую инспекцию, прокуратуру или суд. Это маловероятно, но такой риск все же существует. Поэтому, если работник потребовал копию СЗВ-М на руки, ее надо выдать.

Чтобы после выдачи сведений работнику не возникло споров, лучше получить письменное подтверждение от застрахованного лица передачи ему этих сведений. Также можно распечатать выписку в двух экземплярах и оставить второй, подписанный работником, у себя. Как вариант, еще можно вести журнал учета выданных документов. При получении копий СЗВ-М сотрудники будут расписываться в нем.

Является ли заполнение ИНН в Разделе 4 обязательным?

Является ли заполнение ИНН в Разделе 4 обязательным?

-

- Согласно п.2.2 ст.11 закона № 27-ФЗ, заполнение ИНН застрахованного лица в представляемых страхователями сведениях является обязательным.

- В постановлении Правления ПФР от 01.02.2016 № 83п, утверждающем бланк СЗВ-М, предусмотрено, что ИНН застрахованного лица заполняется при наличии у страхователя данных об ИНН физического лица.

- Статья 65 Трудового кодекса РФ не включает в перечень документов, которые работник обязан предъявить работодателю при заключении трудового договора, свидетельство о присвоении ИНН.

- В соответствии с порядком заполнения 2-НДФЛ, при отсутствии у налогового агента ИНН работника данный реквизит в справке по форме 2-НДФЛ не заполняется.

Таким образом, на практике вполне возможна ситуация, когда у страхователя нет сведений о ИНН работника.

В связи с этим правовые основания для отказа в приеме от страхователей сведений по форме СЗВ-М, в которых не заполнены данные об ИНН застрахованного лица, у органов ПФР отсутствуют.

В то же время, если органами ПФР при проведении сверки с данными, имеющимися в налоговых органах, будет выявлен факт представления конкретным страхователем в налоговый орган сведений о доходах физических лиц с указанием ИНН работника (то есть, страхователь располагает данными об ИНН работающих у него застрахованных лиц), то в этом случае возможно рассмотрение вопроса о применении в отношении такого страхователя финансовых санкций в соответствии с частью четвертой ст.17 закона № 27-ФЗ за представление недостоверных сведений индивидуального (персонифицированного) учета.

Следует ли представлять ежемесячную отчетность на иностранных граждан и лиц без гражданства?

Да, т. к. на них распространяется обязательное пенсионное страхование (согласно ст.7 закона № 167-ФЗ).

Исключением являются иностранные граждане или лица без гражданства, относящиеся к категории высококвалифицированных специалистов. В соответствии с Федеральным законом №115-ФЗ, они не подлежат регистрации в системе обязательного пенсионного страхования и, соответственно, СЗВ-М по ним не представляется.

Должны ли предоставлять СЗВ-М предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, арбитражные управляющие, главы крестьянских (фермерских) хозяйств?

Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, арбитражные управляющие, главы крестьянских (фермерских) хозяйств ежемесячную отчетность (так же как и ежеквартальную) НА СЕБЯ не представляют.

Однако, если имеются наемные работники (т.е. лица, с которыми заключены трудовые договоры или договоры гражданско-правового характера), то страхователь обязан представлять сведения по форме СЗВ-М на своих работников.