- График работы:

- пн-пт 9:30-18:30.

- В период отчетности:

- пн-вс 00:00-23:59.

- Москва:

- (499)350-13-50

- Санкт-Петербург:

- (812)600-13-52

Аренда лицензий

Аренда лицензий

Виртуальный сервер

Виртуальный сервер

Виртуальный офис

Виртуальный офис

Переход на Linux

Переход на Linux

Аренда быстрого виртуального сервера

Аренда быстрого виртуального сервера

АКТУАЛЬНЫЕ НОВОСТИ

Допустимы ли беспроцентные займы между взаимозависимыми юрлицами?

Должен ли ИП на УСН подавать заявление о зачете страховых взносов для уменьшения налога (авансов)?

Соцвычеты в 2023 году и утвержденные изменения 2024 года

Договор ГПХ и трудовой договор — все различия в одной таблице

Взносы ИП за себя 2024: общие и льготные тарифы, фиксированные и дополнительные

Новые коды для НД по НДС с 1 июля и 1 октября 2023

Изменения в налоговом кодексе с 2023 по 389‑ФЗ и 427‑ФЗ

Зачет излишне уплаченных налогов

Зачет излишне уплаченных налогов и сборов с 1 октября 2020 года, заявление, образец

В этой статье вы рассмотрим следующие моменты:

- последние новости о правилах зачета излишне уплаченных налогов и сборов,

- заявление о зачете,

- заполнение заявления о зачете,

- как в СБИС Электронная отчетность заполнить заявление о зачете.

До 1 октября 2020 года

Зачет сумм излишне уплаченных налогов и сборов производится по соответствующим видам налогов и сборов (федеральным, региональным, местным), а также по пеням, начисленным по соответствующим налогам и сборам (абз. 2 п. 1 ст. 78 НК РФ). Аналогичным образом (по видам налогов и сборов) производился зачет сумм излишне уплаченных авансовых платежей, пеней и штрафов (п. 14 ст. 78 НК РФ). Федеральные, региональные и местные налоги перечислены в ст. 12-15 НК РФ.

Например, зачесть переплату по федеральному НДС можно было только в счет:

- будущих платежей по НДС;

- недоимки по НДС и другим федеральным налогам и сборам (например, налогу на прибыль);

- пеней и штрафов по федеральным налогам и сборам.

Зачет излишне уплаченных налогов и сборов — что нового с 1 октября 2020 года?

С 1 октября 2020 года

Любая переплата в бюджет (по налогу, сбору, штрафу, пеням) может быть зачтена в счет любых аналогичных предстоящих платежей в бюджет либо в счет погашения любой аналогичной налоговой задолженности (независимо от вида налога). Поскольку переходные положения для этой ситуации не установлены, момент возникновения переплаты и (или) недоимки (до 01.10.2020 или после) значения не имеет. Главное, чтобы сам зачет (по заявлению налогоплательщика или по инициативе налогового органа) состоялся после этой даты.

Такой вывод следует из письма Минфина России от 10.08.2020 № 03-02-07/1/72100.

Заявление на зачет излишне уплаченного налога

Актуальная форма заявления о зачете налога утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@ в редакции приказа от 30.11.2018 № ММВ-7-8/670@ (действует с 09.01.2019).

Если форма заявления не отразилась, обновите, пожалуйста, страницу.

Скачать форму заявления на зачет излишне уплаченного налога

Заявление на зачет излишне уплаченного налога — как заполнить?

- Традиционно в шапке формы следует указать ИНН и КПП. Идентификационный номер у индивидуального предпринимателя состоит из 12 цифр, поэтому все клетки под ИНН будут заняты. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. При заполнении КПП заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

- Номер заявления. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

- Вписываем код налогового органа, куда направляется заявление. Для ИП или организаций — это инспекция ФНС по месту учета. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

- Полное наименование организации-заявителя. Оставшиеся клеточки заполняем прочерками, ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

— налогоплательщик – код «1»;

— плательщик сбора – код «2»;

— плательщик страховых взносов – код «3»;

— налоговый агент – код «4». - Указываем статью НК РФ, на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

— статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

— статья 79 НК РФ — для возврата излишне взысканных сумм;

— статья 176 НК РФ — для возмещения НДС;

— статья 203 НК РФ — для возврата переплаты по акцизу;

— статья 333.40 НК РФ — для возврата или зачета государственной пошлины. - Указываем, где образовалась переплата – по налогу, по сбору, по страховым взносам, по пеням или штрафам.

- Вписываем код по ОКТМО.

- Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России №132н от 08.06.2018.

- Указываем, в какую ИФНС были перечислены лишние средства.

- Указываем, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, указываем данные о самом заявителе.

- Последняя часть первого листа заявления — проста. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

- В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

- Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

- Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

- Вновь записываем код ОКТМО. Обычно он дублируется.

- Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма.

- Код ИФНС, которая принимает поступления, как правило, дублируется.

- Если больше никаких переплат нет, то следующие строки не заполняются. Там ставим пробелы.

- Он предназначен для физических лиц, не зарегистрированных в качестве ИП, которые не указали ИНН. Поэтому организации и ИП не заполняют третий лист.

Лист 1.

Указываем, за какой период образовалась переплата. Для этого предусмотрено 10 знакомест, из которых две точки. Первые два из них заполняются одним из следующих вариантов:

— МС — месячный;

— КВ — квартальный;

— ПЛ — полугодовой;

— ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

— если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

— если квартальный — указывают значение квартала (от 01 до 04);

— для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

— для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, допустим 2020.

Вместо буквенно-цифровых комбинаций записываем и конкретную дату: 25.01.2020. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2020», «КВ.03.2020», «ПЛ.01.2020», «ГД.00.2020», «04.05.2020».

Лист 2.

Лист 3.

- скидка 50% на годовую лицензию тарифа «Базовый»

- скидка 80% на годовые лицензии тарифов «Базовый» и «Легкий»

- скидка 30% на аналогичную годовую лицензию тарифа «Корпоративный»

НАШИ СПЕЦИАЛЬНЫЕ ПРЕДЛОЖЕНИЯ

|

Никогда не работали в СБИС? Вам скидка! Пользователям Контур-Экстерн, Аргоса и других программ |

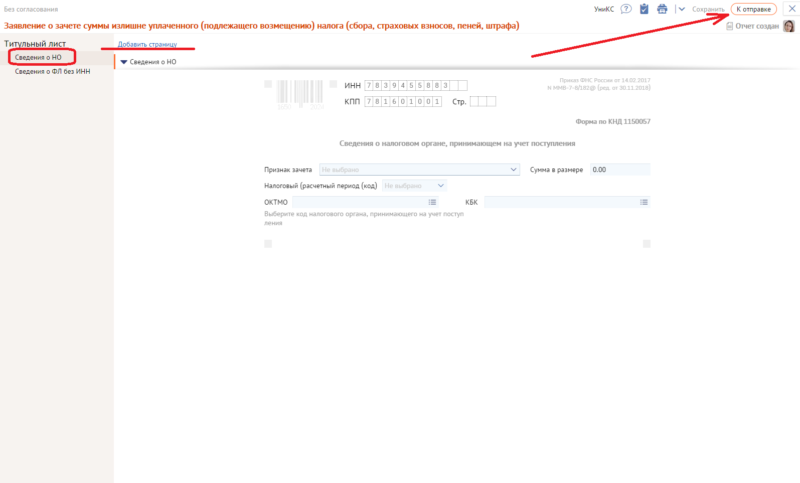

Заявление на зачет излишне уплаченного налога — как заполнить в СБИС?

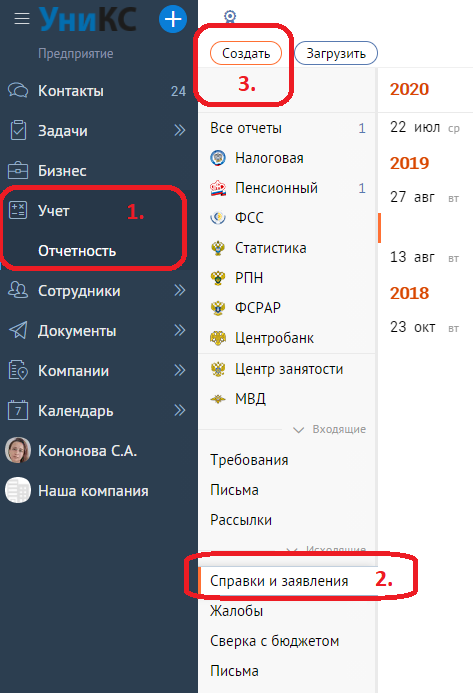

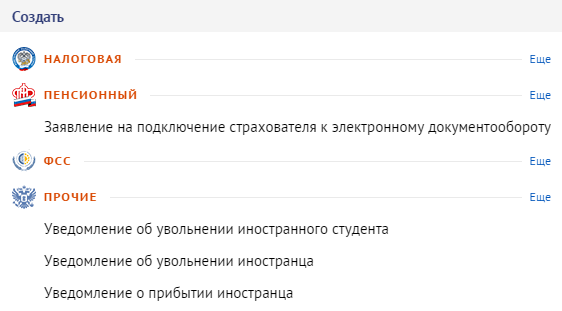

- Находим форму заявления о зачете. В разделе «Учет/Отчетность» выбираем подраздел «Справки и заявления», нажимаем кнопку «Создать», правее нажимаем на маленькое синее «Еще».

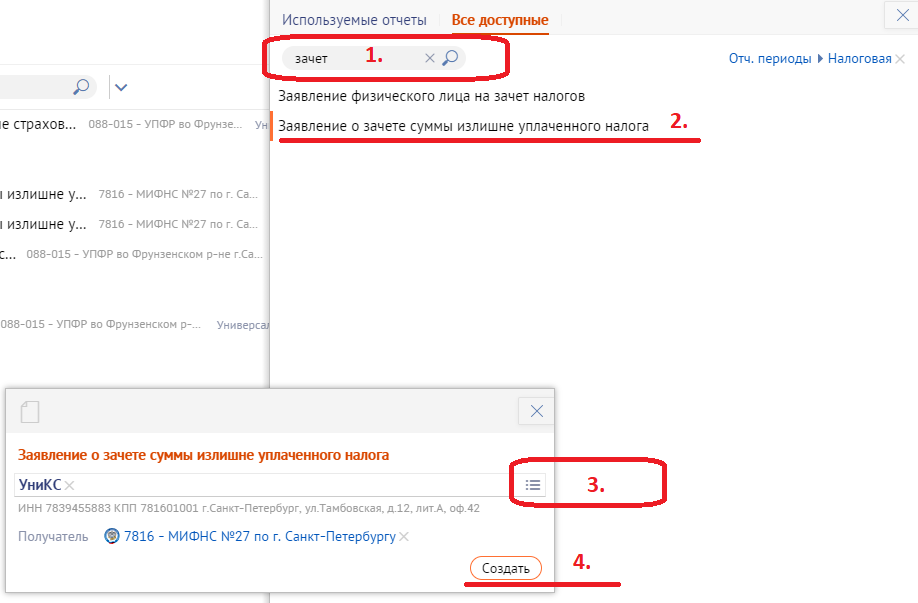

- В строке поиска среди всех доступных налоговых отчетов и заявлений вводим просто слово «зачет», а для продвинутых пользователей допускается введение КНД заявления 1150057.

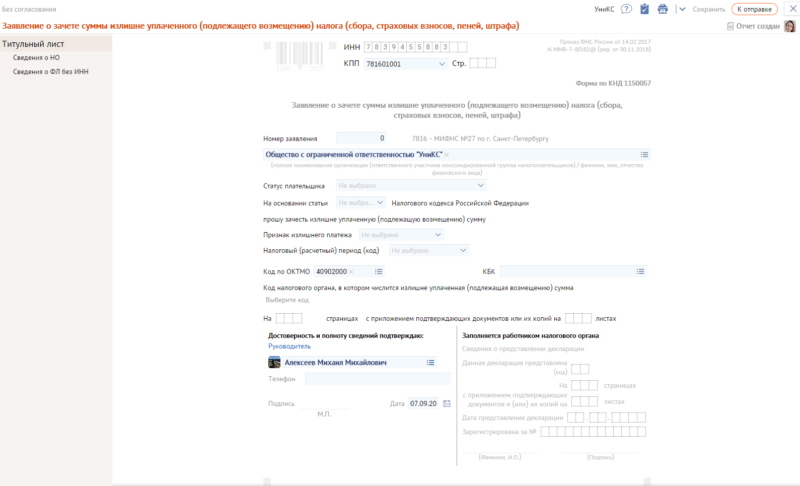

Выбираем для создания «Заявление о зачете суммы излишне уплаченного налога», указываем для какой компании создаем заявление (если в вашем аккаунте СБИС их несколько), нажимаем кнопку «Создать». - Титульный лист заполняется максимально известными данными о компании. Остальные сведения легко и удобно заполняются пользователем, заботится о прочерках не нужно.

- Лист 2 в СБИС выглядит следующим образом. Если есть необходимость указать несколько зачетных действий, необходимо вверху формы нажать на «Добавить страницу».

- После заполнения формы заявления о зачете излишне уплаченного налога — нажмите в правом верхнем углу «К отправке».